近日,杭州海康机器人股份有限公司(以下简称:海康机器)向深交所递交招股书申请创业板上市,而这也将...

近日,杭州海康机器人股份有限公司(以下简称:海康机器)向深交所递交招股书申请创业板上市,而这也将是“海康系”拆分上市的第三家公司。

2022年12月,海康威视刚刚拆分了旗下聚焦智能家居服务业务的萤石网络登陆科创棒,此次拆分出主营机器人业务海康机器则是瞄准创业板,若海康机器顺利上市,其也成为“海康系”第三家上市公司。

IPO上市前,海康机器与萤石网络采用一样的股权结构,即由海康威视持股60%,同时海康威视“跟投计划”下对创新业务进行跟投的持股平台青荷投资持股40%。

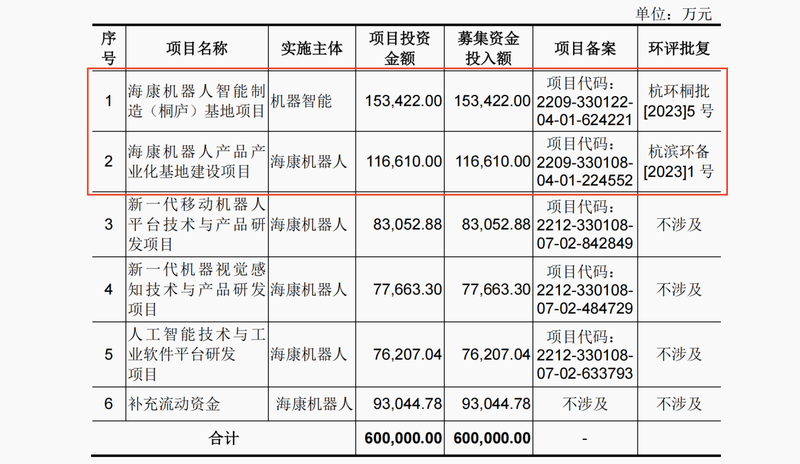

此次IPO,海康机器计划募集资金60亿元,其中“海康机器人人机一体化智能系统(桐庐)基地项目”和“海康机器人产品产业化基地建设项目”拟将分别投入15.34亿元、11.66亿元的募资,合计约占据全部募资的45%。

值得一提的是,截至2022年9月30日,海康机器全部资产总额约为42.46亿元,同时公司净资产仅约12.13亿元,IPO募资总金额的60亿元约为公司现在存在净资产的5倍。

在2020年8月之前,海康机器本身没有独立生产能力,公司仅负责产品的研发、设计和销售,生产环节由海康威视的全资子公司海康科技进行。其后,桐庐制造基地建成后,海康机器采用有自己的独立产能。

此次IPO最大的目的还是为桐庐基地产能进行扩充,海康机器预计项目满产后将能够生产潜伏、移/重载、料箱、叉取系列移动机器人共7.5万台/年,2D、3D、智能ID系列机器视觉产品共500万台/年。同时,公司还将在杭州配备2幢17层生产大楼及相连的3层裙房以用作办公场所。

不过,一方面公司产能利用率还并不饱和,2022年1-9月移动机器人、机器视觉的产能利用率分别为81.94%和82.79%。

另一方面,同期公司两项业务产能分别约为1.93万套、117.57万件,IPO募投项目的预计产能分别是公司现在存在产能的3.89倍和4.25倍。而2022年1-9月移动机器人、视觉机器的产销率分别仅为69.89%和93.58%。

2019年至2021年以及2022年1-9月(以下简称报告期),公司主要营业业务毛利率分别是53.85%、44.55%、44.28%和44.18%,存在年年在下降的趋势。

除了扩产和研发之外,海康机器还拟将约9.3亿元募资投入补充流动资金,事实上,虽然已经实现了盈利,但公司现金流确实并不算充裕。

据了解,海康机器主要是做机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务,同时报告期内公司还从事无人机及无人机防御系统的研发、生产和销售。

下游客户包括3C电子、新能源、汽车、医药医疗、半导体、快递物流和电商零售等领域,报告期内极兔供应链、TCL集团以及圆通、邮政等公司均曾出现在公司前五大客户名单中。

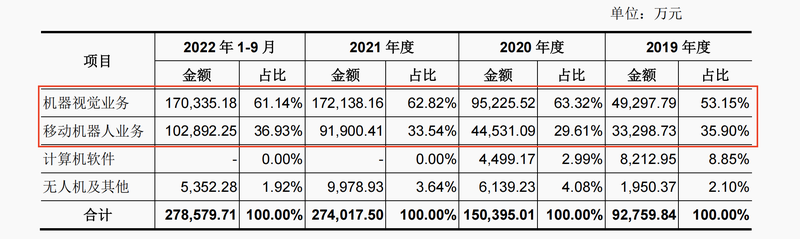

目前机器视觉业务还是海康机器的支柱业务,报告期内公司分别有53.15%、63.32%、62.82%和61.14%的收入来自该项业务。同时移动机器人业务占比相对并不稳定,报告期内分别为35.9%、29.61%、33.54%和36.93%,但二者贡献了海康机器95%以上的收入来源。

整体上来看,报告期内海康机器分别实现营业收入约为9.41亿元、15.25亿元、27.68亿元和28.1亿元,同期公司实现归母净利润粉笔约为4547.86万元、6509.64万元、4.82亿元和4.28亿元,短短两年公司净利润增长超过10.6倍。

值得一提的是,海康机器净利润的迅速增加也有部分的功劳要归于政府救助等。报告期内,公司计入当期损益的政府补助分别为4254.36万元、1498.41万元、9091.21万元和903.95万元。另外,公司各期税收优惠占总利润的占比分别是133.37%、112.51%、24.74%和32.29%。

在营利数倍增长的同时,海康机器的现金流却仍然为负,报告期各期,公司经营活动产生的现金流量净额分别约为-1.38亿元、1.03亿元、-3.25亿元和-3.98亿元。

同时,截至2022年9月30日,海康机器存货和应收账款的账面价值分别约为17.28亿元和10.68亿元,分别占当期流动资产比例约为45.54%、28.16%,大额的存货和应收又占据了公司一定的营运资金。

报告期各期,海康机器合并资产负债率分别为85.69%、86.84%、69.46%和71.44%。同期公司选中的能够比上市公司奥普特、凌云光、奥比中光、汇川技术和埃斯顿平均资产负债率分别为34.74%、31.17%、31.07%和27.88%,海康机器的负债率则要远高于此。(蓝鲸上市公司 徐晓春 )