发布时间:2024-01-04 01:59:22 人气: 来源:下载雷火电竞亚洲先驱

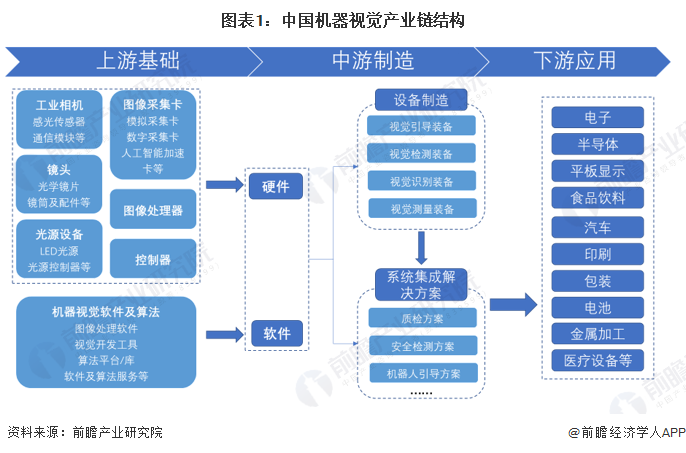

机器视觉行业的上游有光源、镜头、工业相机、图像采集卡、机器视觉软件等的提供商。行业下游应用较广,主要下游市场是半导体和电子制造业。除此之外还有应用到汽车、印刷包装、农业、医疗设施和金属加工等领域。

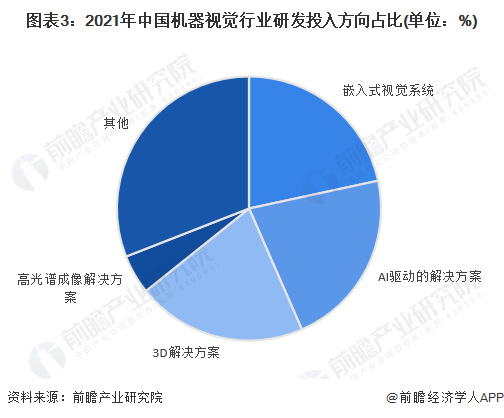

2019-2021年,中国机器视觉行业研发投入从14.6亿元增长至31.0亿元,年均复合增长为45.7%。从研发投入占比看,AI驱动的解决方案研发投入最高,2021年,AI驱动的解决方案研发投入占全行业研发投入的比例为21.8%,其次是嵌入式视觉系统。3D解决方案研发投入增长率最快,2019-2021年,3D解决方案方向研发投入从2.3亿元增长至6.5亿元。

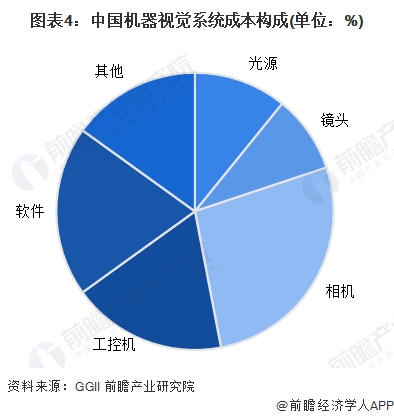

表面上看,国内市场逐渐形成了“国产”替代“进口”的扭转现象,但从我国机器视觉系统成本结构来看,就会发现,零部件环节的占比超过60%,底层软件系统开发占比达到19.88%。其中,元器件成本中,相机占比最大,达到27.11%。

目前我国的高端机器视觉核心组件设备大多来自国外企业,如高端镜头、高端CCD和CMOS、智能相机、高速图像处理软件等,高端核心技术还是被国外巨头把控,国内企业其实是集中在生产光源、板卡、图像软件、相机和机器视觉集成系统方面。国内机器视觉产品在整体实力上还没出现能与康耐视、基恩士等对标的企业,国内机器视觉企业要在软硬件的技术方面下足苦功夫,才有机会打破关键技术被卡脖子的局面。

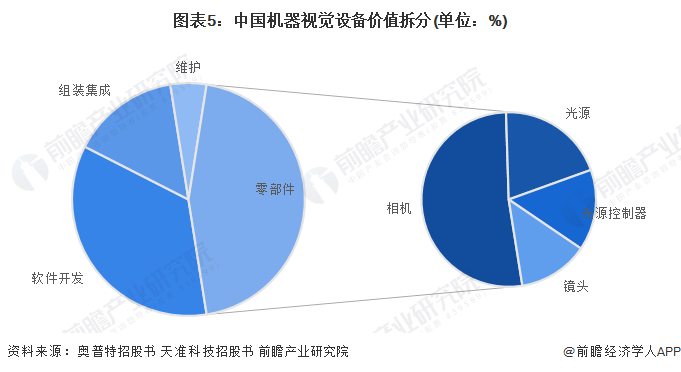

机器视觉核心价值集中于产业链上游,硬件工艺与软件算法决定产品技术天花板。机器视觉设备价值可拆分为上游零部件与软件、中游组装集成与售后维护,其中上游占据了80%价值量,技术壁垒最高;硬件部分当中工业相机价值占比达50%以上,由图像传感器、图像采集卡与各类芯片组成,技术壁垒较高。

更多本行业研究分析详见前瞻产业研究院《中国机器视觉产业高质量发展前景与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对机器视觉行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来机器视觉行业发展轨迹及实践经验,对机器视觉行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球机器视觉行业市场现状及发展的新趋势分析 应用驱动市场增长【组图】

【投资视角】启示2023:中国机器视觉行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

【行业深度】洞察2023:中国机器视觉光源行业市场规模及竞争格局(附市场占有率、竞争格局等)