发布时间:2024-03-07 05:40:58 人气: 来源:下载雷火电竞亚洲先驱

基于王小雨先生对机器视觉行业的深入研究,本期重点梳理机器视觉行业发展概况,通过对行业价值与竞争局势分析,对行业发展的新趋势做出判断。

(免责声明:本文为泓沣资本据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

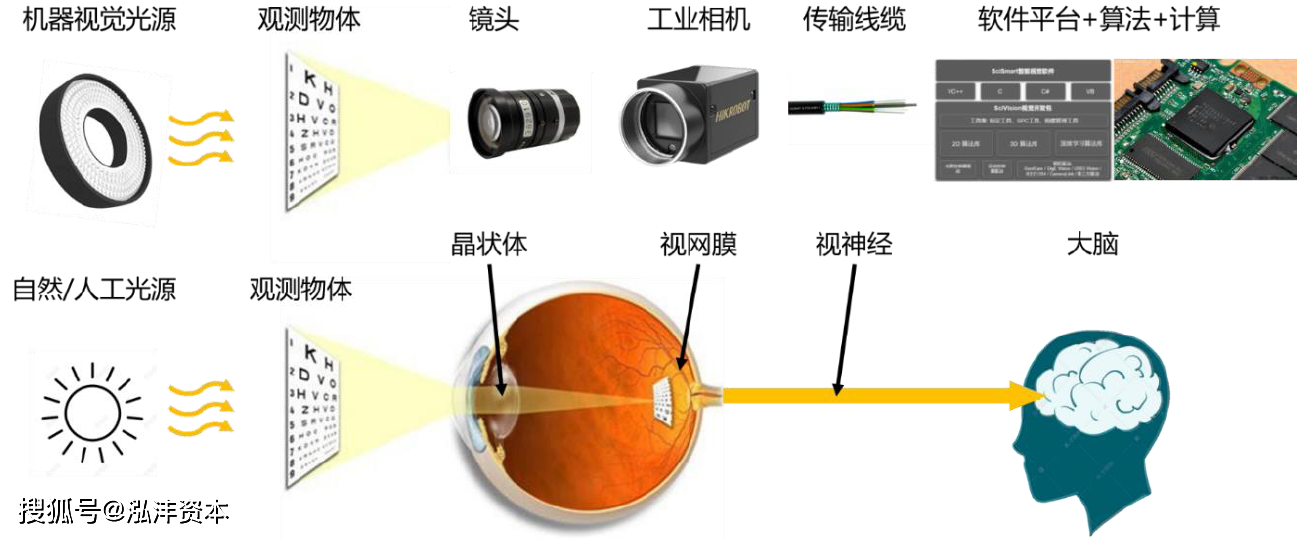

根据美国自动成像协会(AIA)的定义,机器视觉是一种应用于工业和非工业领域的硬件和软件组合,它基于捕获并处理的图像为设备执行其功能提供操作指导。机器视觉是由多个领域交叉结合出来的新型技术,涉及光学成像原理、人工智能、图像处理以及仿生等。

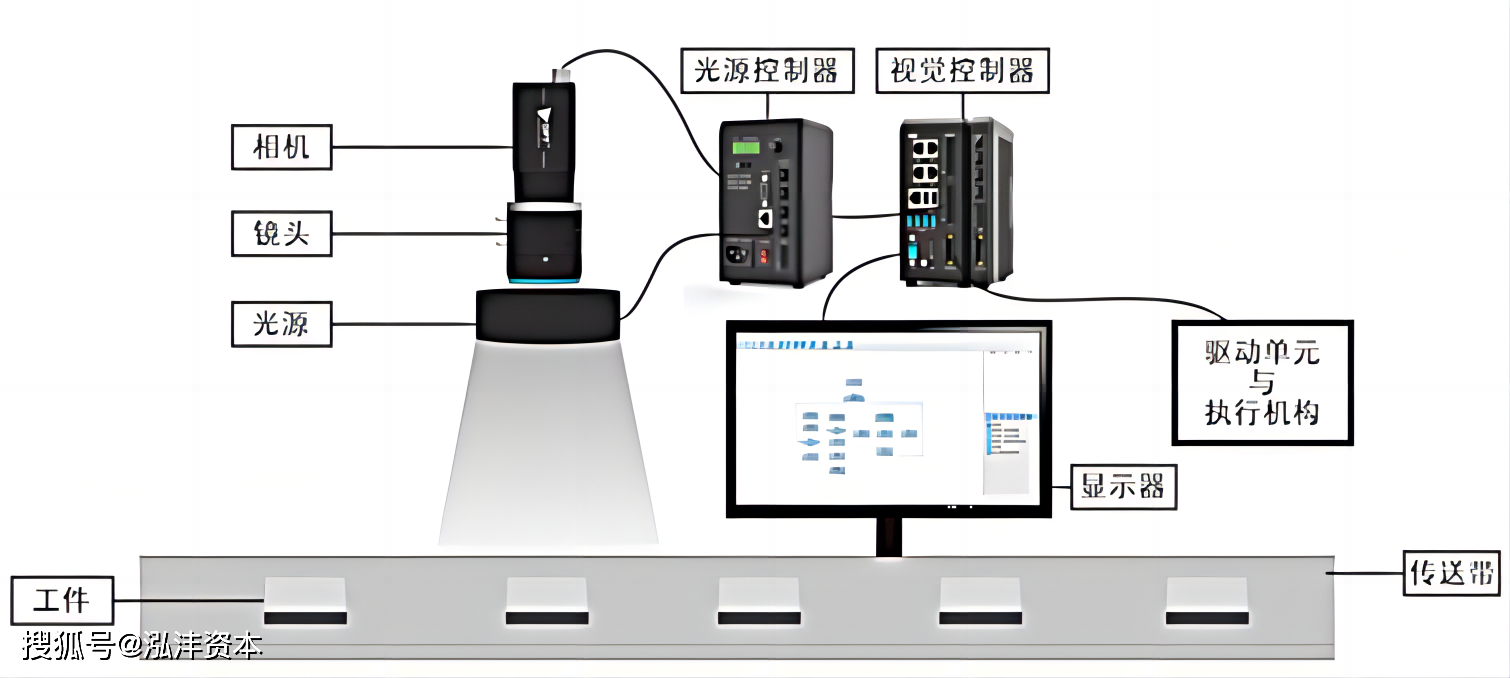

机器视觉主要可大致分为成像和图像处理分析两大部分。前者依靠机器视觉系统的硬件部分完成,后者在前者基础上,通过视觉控制管理系统完成。

一个典型的机器视觉系统一般来说包括:光源及光源控制器、镜头、相机、视觉控制管理系统(视觉处理分析软件及视觉控制器硬件)等。

光源是机器视觉系统中最关键的部件之一,合适的光源可突出目标特征,隐去无关的背景信息,进而大幅度降低算法难度。

光源控制器和光源一起搭配使用,为机器视觉提供“看”的环境。光源控制器最大的目的是给光源供电,控制光源的亮度并控制光源照明状态(亮/灭),还可以通过给光源控制器解发信号来实现光源的频闪,进而有效延长光源的寿命。

镜头是机器视觉系统中被摄物体信息采集和传递过程的起点,相当于人眼的晶状体。运用在机器视觉中的镜头为工业级镜头,要求镜头提供更小的光学畸变、足够高的光学分辨率以及更丰富的光谱响应选择,以满足多种场合视觉系统的应用需求。

相机的作用是将通过镜头的光线聚集于像平面,从而生成图像,是机器视觉中的图像采集单元,相当于人眼的视网膜。工业相机对拍摄速度、图像稳定性、传输能力和抗干扰能力有较高要求。

视觉控制管理系统是对通过光源、镜头、相机获得的图像做多元化的分析处理,并根据处理结果和一定的判决条件实现机器视觉功能目标的软件和硬件设备的总称,相当于人脑的视觉皮层和大脑的其他部分。

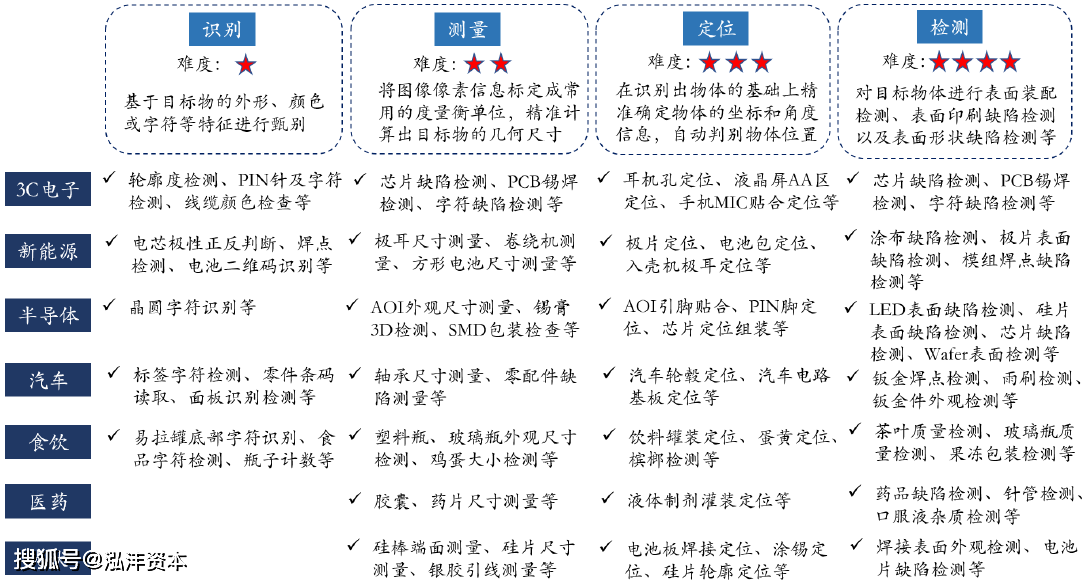

机器视觉的诸多应用场景和功能,均可归为四种基本功能——识别、测量、定位和检测。

识别是基于目标物的特征进行甄别,例如外形、颜色、字符、条码等。识别的准确度和速度是衡量识别功能的主要指标。

测量是指把获取的图像像素信息标定成常用的度量衡单位,然后在图像中精确的计算出目标物的几何尺寸。高精度以及复杂形态的测量是机器视觉的优势领域。

定位是获得目标物体的位置信息,可以是二维或者是三维的位置信息。定位的精度和速度是定位功能的主要指标。

检测一般是指外观检测,其内涵种类非常之多。如产品装配后的完整性检测(如当元器件安放于印刷电路板后通过检验测试确保其产品装配是正确的,即正确的元器件被安装在正确的位置)、外观缺陷检验测试(如检测是否有划痕、凹凸不平等)等。

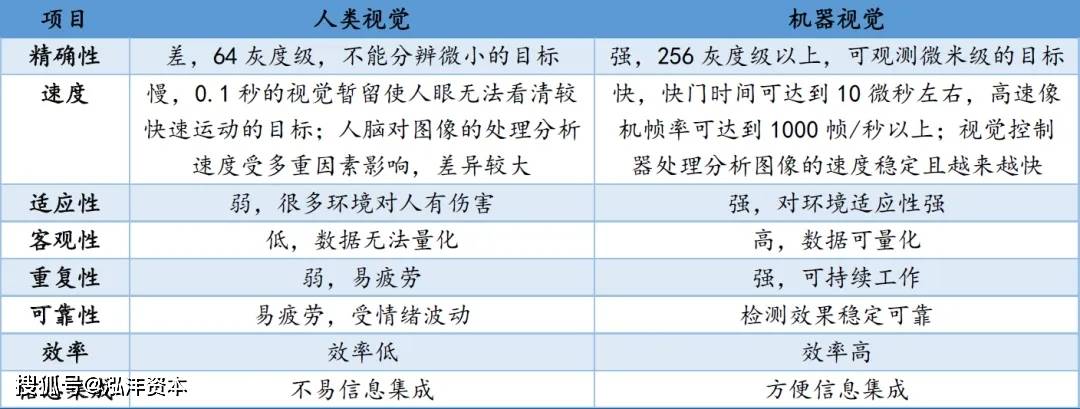

机器视觉相比人眼视觉,具有图像采集和分析速度快、观测精度高、环境适应能力强、客观性高、持续工作稳定性高等优势。

机器视觉无疲劳感,可以7x24 小时运转,不会受到情绪的干扰,在适应性、重复性、可靠性方面优于人类,使得工业视觉系统能提升产品的良品率,加快产线运转的速度。

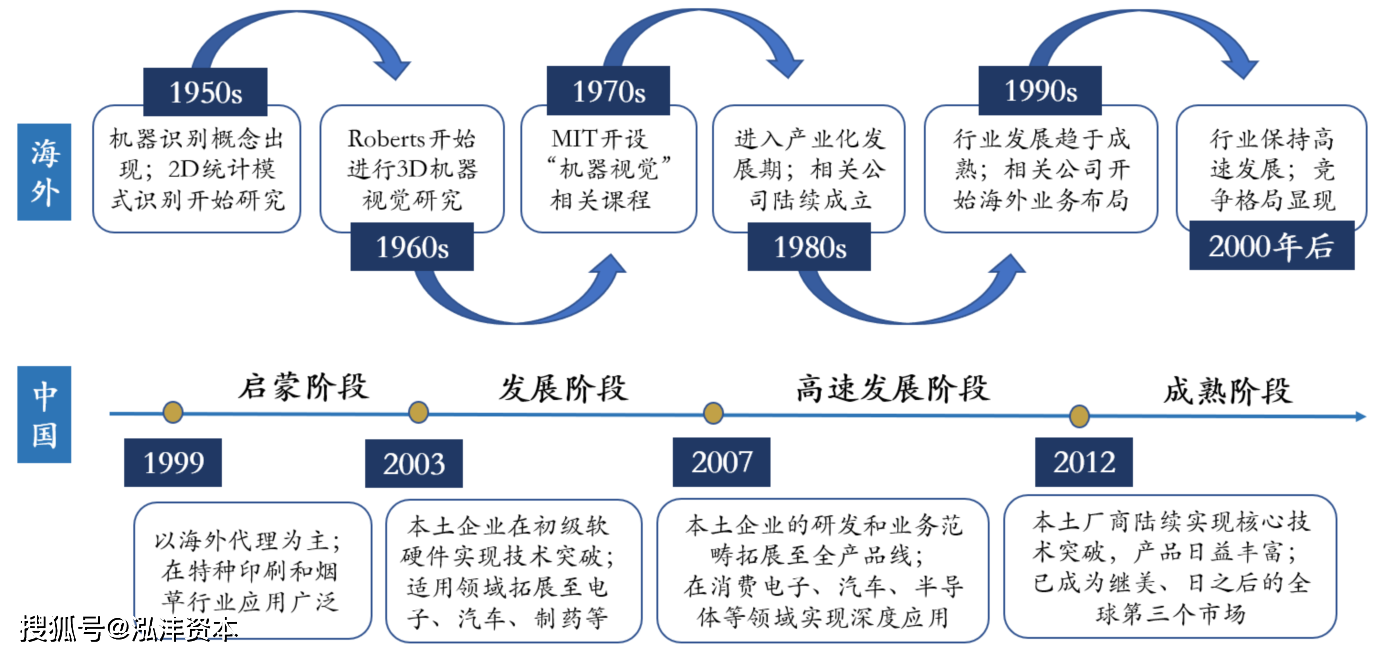

机器视觉率先发生和发展在基础科学和技术水平领先的北美、欧洲和日本等发达地区。20世纪50年代,模式识别范畴的二维图像的分析和识别拉开了机器视觉世界的帷幕;70年代,麻省理工大学的AI实验室第一次开设了“机器视觉”这门课程;70到80年代,CCD图像传感器的出现,CPU、DSP等图像处理硬件技术的进步,为机器视觉快速的提升提供了技术条件。

我国机器视觉行业启蒙于20世纪90年代,整个国内机器视觉行业从代理国外机器视觉产品开始。进入21世纪后,少数本土机器视觉企业才逐渐开启自主研发之路。最近10年来,伴随我们国家的经济的发展、工业水平的进步,特别是3C电子行业自动化的普及和深入,本土的机器视觉行业获得了空前的发展机遇,进入了快速地发展阶段。

机器视觉的产业链的上游主要为LED、CCD、CMOS、光学材料、电子元器件、五金结构件等原材料。由于机器视觉是由多个部件组成,每个部件的原材料均有不同,因此,产业链上游涉及的行业范围较为宽广。

中游机器视觉行业包括机器视觉部件制造和成套系统集成两个环节,除了自主研发、生产并销售标准化的机器视觉核心部件,机器视觉厂商也深度结合下游实际场景,以整体解决方案的模式提供成套系统。

机器视觉产业链的下游主要为运用机器视觉技术的设备制造业和终端用户,所涉范围十分广泛,如汽车、医药、化学、电子、半导体、印刷、餐饮、物流、烟草、医疗、电池等等,几乎包括国民经济的方方面面。

随着机器视觉技术水平提升,机器视觉下游应用持续不断的发展,消费电子市场、汽车市场、半导体市场、医疗市场等行业工业自动化水平逐步提升,机器视觉的市场规模也将持续扩大。

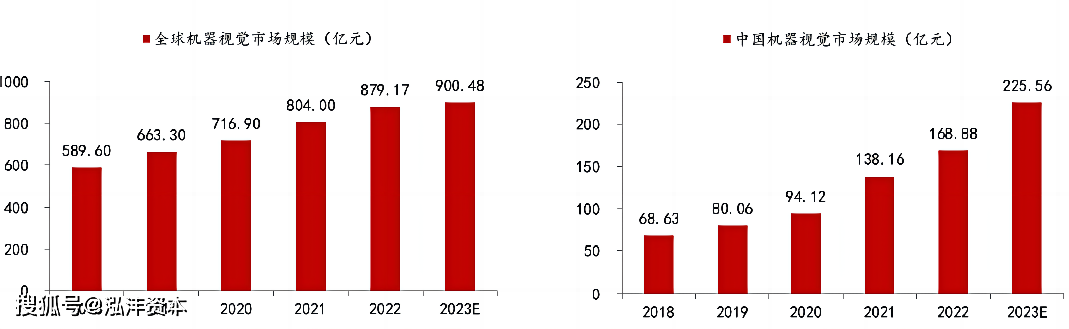

根据Markets and Markets预测数据,全球机器视觉市场规模将由2018年的589.60亿元上升至2023年的900.48亿元。国内厂商配套逐渐完备,技术进一步积累,预计到2023年我国机器视觉市场规模将达到225.56亿元。

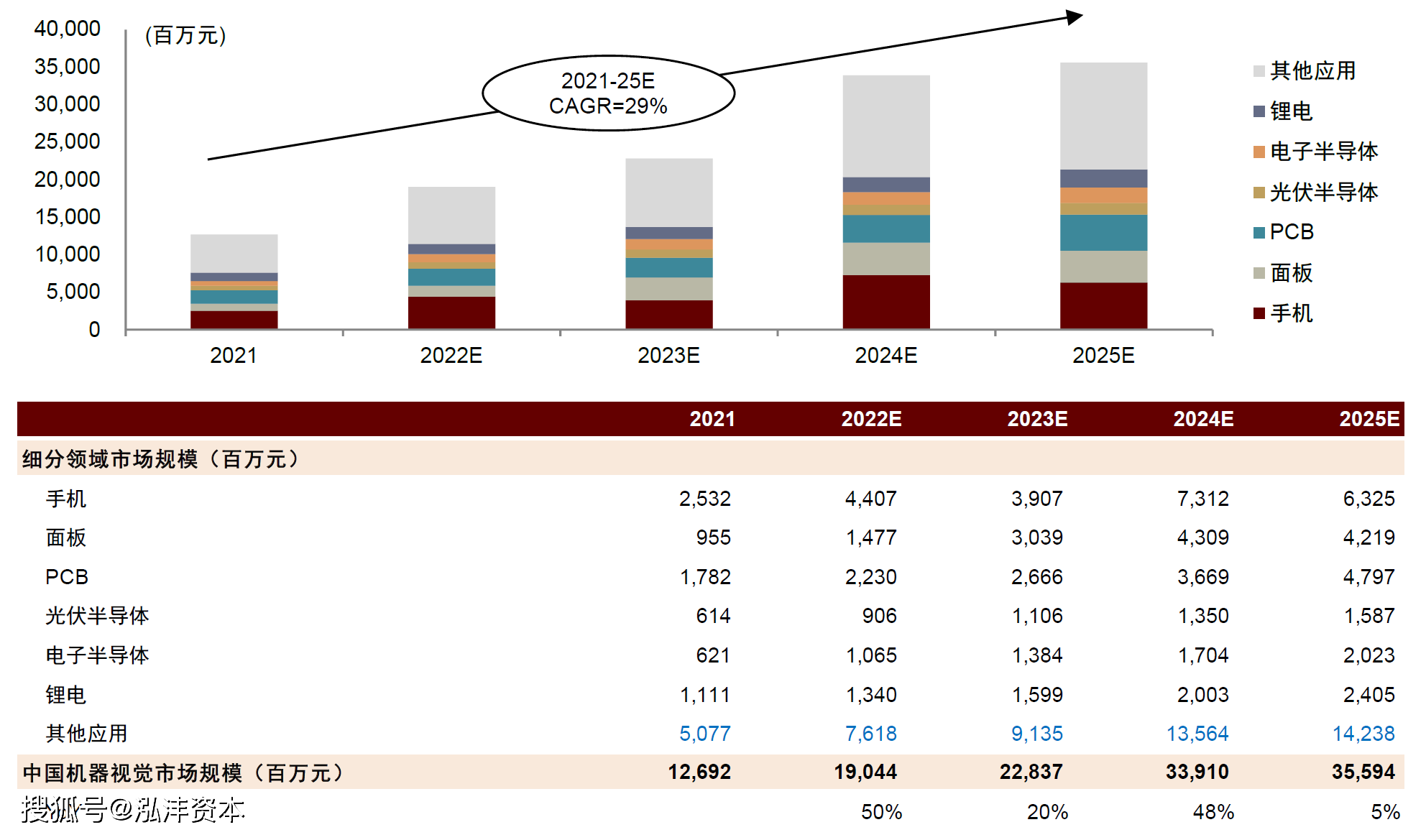

根据IDC、中国信通院、中金公司的综合测算,预计2025年中国机器视觉行业规模将达到356亿元,2021-2025年的中国机器视觉行业复合增长率有望达到29%,将持续高于全球机器视觉行业的增速。

机器视觉的下游的应用场景广阔。机器视觉的本质在于利用图像采集和分析技术,优化自动化生产和检测流程,因而可用于工业制造的方方面面,包括3C电子、新能源、光伏、半导体、汽车、餐饮、医药等领域。

在工业领域中,国内市场机器视觉应用比重最大的是电子及半导体行业,但机器视觉设备在电子行业的渗透率依旧较低,远低于境外同行业水平。

根据前瞻产业研究院有关数据,机器视觉技术目前被大范围的应用于电子及半导体、汽车制造、食品包装、制药等领域,其中电子及半导体、汽车制造是当前机器视觉最重要的应用领域。

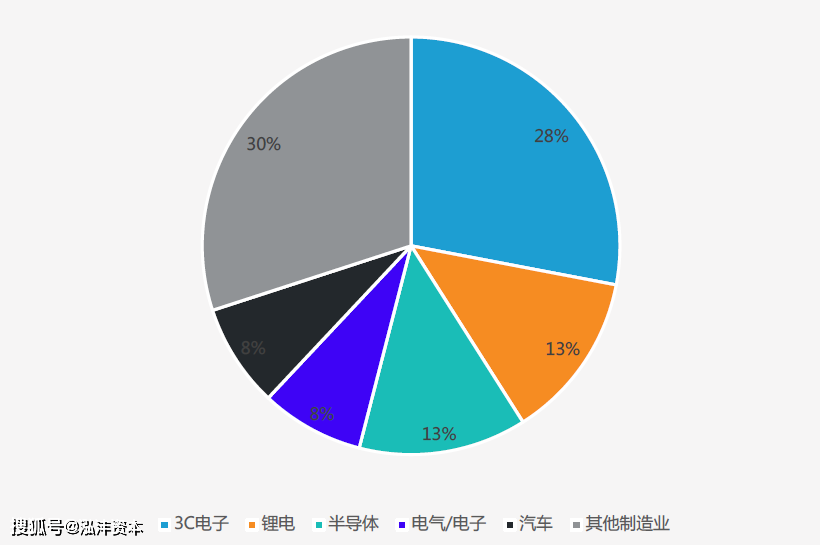

目前中国的机器视觉应用聚焦在3C电子、锂电、半导体行业,占比分别为28%、13%、13%,别的行业仍有待拓展。与发达国家应用结构对比,未来中国在医药、餐饮等行业的机器视觉应用仍有拓展空间。

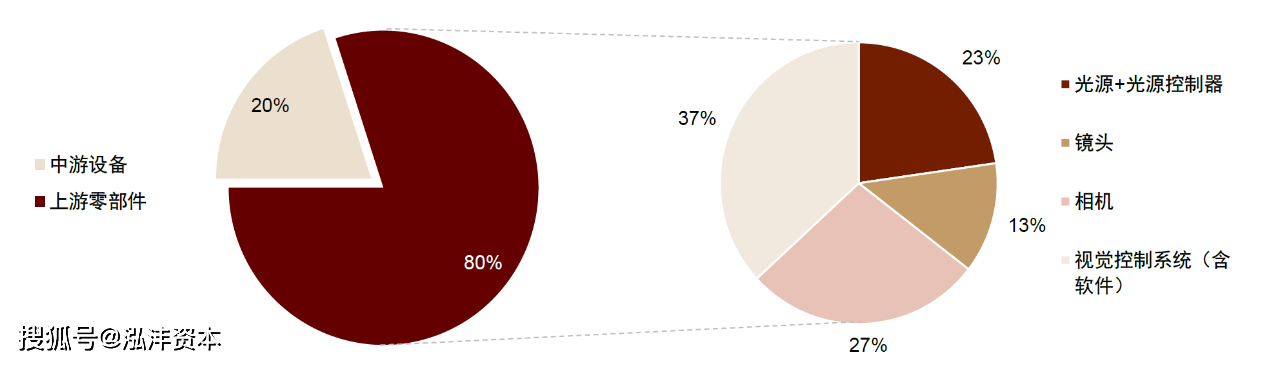

机器视觉行业构成中零部件成本占比较高,是机器视觉的核心部分。关键零部件和软件系统约占工业机器视觉产品总成本的80%。其中光源、工业相机、底层软件算法等技术壁垒及利润率水平较高,上游光源、镜头、相机、视觉控制管理系统(含软件)的平均价值占比分别为23%、13%、27%、37%,硬件与软件均占据了主体地位。因此对机器视觉上游环节的掌握是目前市场之间的竞争的关键,亦是体现机器视觉核心竞争力的重要环节。

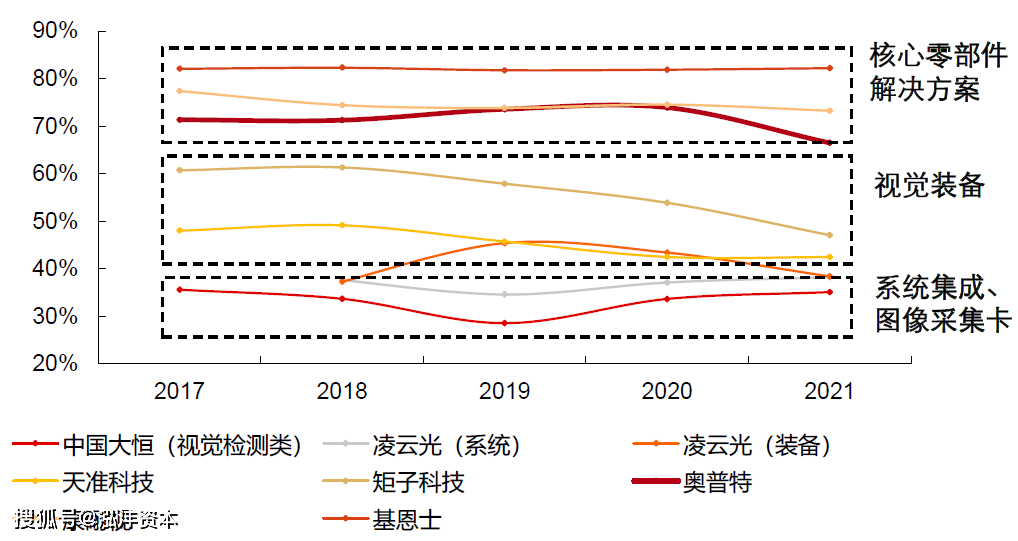

在机器视觉产业链中,掌握核心零部件的公司毛利率处于上游位置,且具备持续、稳定的高盈利属性。目前基恩士、康耐视以及国内的奥普特均掌握核心零部件技术,近5年毛利率中枢分别达82%、74%和71%,其中基恩士与康耐视的高毛利已经维持了数十年。而国内视觉装备公司的毛利率在38%-48%左右,下游系统集成业务的毛利率则在40%以下。

据国家统计局多个方面数据显示,中国15-64岁劳动年龄人口比重自2011年开始下降。我国城镇制造业人数也自2015年已步入负增长,人口红利逐步消失。与此同时,我国制造业平均薪资从2015年的55,324元攀升至2021年的92,459元,企业的劳动力成本压力凸显。《中国企业劳动力匹配调查》则显示,“劳动力成本”慢慢的变成了妨碍公司发展的头号因素,超过了市场需求、技术人才、创造新兴事物的能力等。因此,我国制造业摆脱“人口红利”旧模式、拥抱“智能化红利”新模式将成为不可逆的产业路径选择。

深度学习技术提升了机器视觉的应用落地能力,驱动产业加速发展。目前主流的机器视觉技术仍采用传统的机器学习训练方法,即在结构化场景下首先将数据表示为一组特征,分析特征或输入模型后,输出得到预测结果。但随着机器视觉的应用领域扩大,传统方式显示出通用性低、难以复制、对使用人员要求高等缺点。深度学习对原始数据通过多步特征转换,得到更高维度、更加抽象的特征表示,可以将机器视觉的高效率和与人类视觉的灵活性相结合,完成复杂环境下的检测,特别是涉及偏差和未知缺陷的情形。

目前,2D 目标检测算法不断成熟,无论是精度还是检测速度都已达到较高的水准,在制造业领域已经取得广泛的应用,但由于2D 视觉检测没有办法获得物体的空间坐标信息,所以存在包括不支持与形状相关的测量,无法区分相同颜色物体之间的特征或具有接触侧的物体之间的位置,同时特别依赖于光照和颜色/灰度的变化,测量精度易受照明环境的影响等检测缺点。

相比之下,3D 机器视觉可以测量包括高度、角度、平面度、厚度、体积、颜色相近表面等信息,通过更丰富的数据采集获取物体的三维图像。3D 测量技术能根据上述测量数据设置公差,进而以超出公差为标准检测缺陷,同时能持续储存产品缺陷的相关测量数据,并对数据来进行量化分析以优化和改进前端的制造工艺,提高生产效率。

此外,3D 机器视觉还具备高测量稳定性、高精度及可重复性等优势。近年来,随着工业化及人机一体化智能系统的全力发展对精确度的要求慢慢的升高,3D 机器视觉检测应用场景范围愈发广阔,目前机器视觉技术及产品由2D 向3D 迈进已逐步成为行业的主要发展的新趋势之一。

传统的基于规则的机器视觉系统能高精度地每分钟检查数百甚至数千个零件,但系统仍是通过逐步过滤和基于基本规则的算法运行的。

深度学习算法使用了卷积神经网络,利用卷积层提取出图像特征,卷积层的参数并非全部由人工设计而是通过数据训练所得。机器视觉系统与其结合后,将会形成以下几个优点:

近年来,得益于计算能力的提高和大规模数据集的出现,AI 技术本身以及各类商业解决方案已日臻成熟,正在快速进入工业化阶段。“人工智能深度学习+机器视觉”能够在一定程度上帮助机器视觉设备快速进行图像分类、目标检测和分割,且已慢慢的变多的应用在3D 机器视觉中,成为业内公认的未来主流发展的新趋势之一。

受益于光源系统、图像处理系统和相机等软硬件领域的技术持续提升,机器视觉设备的成本端呈现年年在下降趋势。在同等价格甚至性价比更高的条件下,机器视觉设备能提供更多更快的图像数据传输、更先进的软件算法,以此来实现数字化、实时化和智能化的性能提升。

性价比的提高加大了机器视觉设备的市场渗透率,同时,国内企业在地域性及客户服务上相较于境外企业有明显优势,随着国产机器视觉设备逐渐成熟,原先机器视觉行业较高的进口依存度为进口替代带来广阔的空间。

目前在机器视觉行业,海外厂商均有较长的发展历史、较为深厚的技术及案例经验,因此,海外厂商在全球机器视觉行业占领主导地位,其中基恩士和康耐视为行业两大龙头。结合Markets and Markets 对全球及中国市场的估计,2021年日本基恩士全球市场占有率为55%,中国市场占有率为38%;美国康耐视全球市场占有率为9%,中国市场占有率为7%。两大龙头体量远大于国内的奥普特、凌云光等厂商,国内仍以中小规模企业为主,相比国外龙头有较大的成长空间。

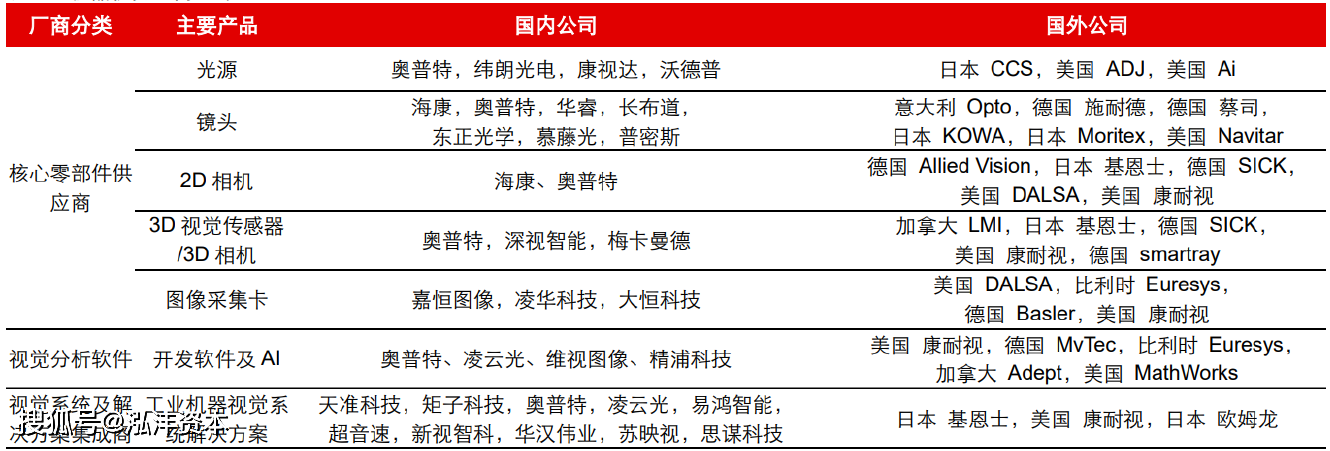

机器视觉系统由多个软、硬件产品组成,基于同一技术平台的部件集成有利于系统稳定可靠,但由于其中各部件技术路径相对独立,行业内除基恩士之外的多数企业都只专注于其中一个或几个部件,比如康耐视的核心在于视觉软件,国内的奥普特擅长光源及控制器,自主化领域各有不同。

机器视觉核心价值集中于上游核心零部件和软件环节,硬件工艺与软件算法决定产品技术天花板。机器视觉设备价值可拆分为上游零部件与软件、中游组装集成与售后维护,其中上游占据了80%价值量,技术壁垒最高;硬件部分当中工业相机价值占比达50%以上,由图像传感器、图像采集卡与各类芯片组成,技术壁垒极高。

光源是机器视觉的照明系统,直接决定成像质量和算法效果。机器视觉光源最重要的包含LED光源和光源控制器,用于增加对比度以分离图像目标与背景,是后期图像采集与处理的基础,因此光源的质量直接决定图像分析的难度。

目前日本CCS(OPTEX子公司)占据了全球机器视觉光源市场约30%份额,美国Ai(Advanced illumination)、法国Phlox光源也较为知名。

由于光源技术壁垒相比来说较低,目前光源的国产化率较高,国内厂商奥普特(以光源起家)、康视达、锐视光电、纬朗光电等已基本具备与外资竞争的技术能力。

镜头是机器视觉图像采集部分的重要成像部件,海外厂商优势显著。与普通镜头相比,工业镜头有清晰度更高、透光能力更强、畸变程度更低等要求,需要仔细考虑焦距、视场角、光圈以及景深等因素。选取恰当的机器视觉光学镜不仅有助于后续图像处理工作,还能够降低设备成本。工业镜头的技术壁垒在于设计、制造水平,是国内外厂商技术差异的主要体现。

(2)制造环节涉及镜片研磨与镀膜,其研磨精度、镀膜精度对透镜折射率、清晰度、光谱投射能力、光谱矫正能力均有影响。

在工业镜头领域,海外企业进驻较早,研发实力强劲,品牌影响力较大,在高端工业镜头市场占据竞争优势,如德国施耐德、日本CBC Computar 等。

国内品牌普密斯、东正光学和慕藤光布局较早,在中低端市场中具有性价比优势。部分厂商亦发力高端镜头,开始向高端市场渗透。东正光学、慕藤光等公司已开始布局高端条线。根据《机器视觉发展白皮书2021》,东正光学的线扫镜头已在华为、比亚迪、富士康等的生产线、工业相机:机器视觉核心硬件,本土企业初步加入全球竞争

机器视觉相机的龙头为德国巴斯勒,凭借低成本和高稳定性占有全球20%的销量份额,美国特利丹(主要品牌Dalsa,拟收购安防/工业相机龙头FLIR)则在高像素等高端市场占有主导地位,此外日本索尼、德国Allied Vision以及韩国Vieworks知名度较高。

国内的海康威视、大华科技(子公司华睿科技)、大恒科技均由安防领域向机器视觉拓展

工业相机技术壁垒较高,2019年之前我国处于技术积累阶段,国产工业相机规模不大。随着CMOS技术的不断成熟,基于CMOS设计的相机开发难度降低,国产厂商有望受益于技术成熟的红利,扩大在全球竞争格局中的份额。4、软件算法:赋予机器“智能”,深度学习有望解决长尾难题

软件算法需要对硬件端获取的图像进行像素层面的处理(如图像增强、边缘分割等)并对特征进行提取,好的底层算法可以更加好地分离图像、突出特征,构成技术门槛。

以缺陷检测为例,缺陷一般出现频率少、变化种类多,有着非常明显的长尾特征。另外,不一样的行业的情况差异较大,所呈现的缺陷情况具有行业特征。长尾特征与行业特征使得通用算法作用有限

深度学习有望融入机器视觉算法,直面长尾难题。随着少样本、无监督学习等新的AI技术发展,由于长尾特征而导致的训练样本少的影响逐渐降低。软件算法是机器视觉的灵魂,也是最容易出现“卡脖子”的环节。

而独立的底层算法库难度较高,国产企业仅创科视觉、奥普特等较少企业有所突破。通常而言,国产视觉软件在易用性、非标性上有所优势。5、成套系统

成套系统领域,基恩士(Keyence)和康耐视(Cognex)为行业龙头。基恩士和康耐视在机器视觉系统集成能力和软硬件产品布局上全球领先,在全球机器视觉系统中占有率分别约30%和20%。

国产企业中同时具备软硬件自主研发以及系统集成能力的主要有奥普特、海康机器人以及大恒科技。

行业里在软硬件所有的环节均有布局的企业主要有国外的基恩士、康耐视和国内的奥普特、凌云光、海康机器人等公司,根据海康机器人招股说明书,前述

基恩士成立于1974年,是一家传感器、测量系统、激光刻印机、显微系统和单机式影像系统的国际化综合供应商,产品应用涉足半导体、电机、精密机械、食品、药品、汽车等多个行业。全球总部在日本大阪,全球员工总数约8380人。

基恩士为全球传感器龙头,逐渐渗透进机器视觉产业链,技术优势显著,客户资源丰富。该公司产品范围有传感器、测量仪器、视觉系统、激光刻印机以及数码显微镜等,目前该公司已具备提供解决方案和配套光源、镜头、相机等软硬件的产业链优势,整套系统拥有高稳定性和可靠性,在全球110多个国家拥有超过25万家客户,全球机器视觉系统市场占有率约30%。

康耐视成立于1981年,创始人是全球“机器视觉之父”Robert J. Dhillman博士,现在是全球领先的机器视觉零部件及解决方案供应商。公司总部在美国马萨诸塞州,员工总数2400余人。

康耐视产品矩阵十分丰富,且以标准化产品为主。该公司现可提供2D视觉、3D视觉、视觉软件和工业读码器等系列,产品多为标准化,具备较强通用性,2020年公司标准品营收占比高达83.21%。整体上来看,该公司产品核心在于过硬的软件实力,已在深度学习领域取得实质性进展,

奥普特成立于2006年,是我国国内较早进入机器视觉领域的企业之一,总部在广东东莞,员工总数2000余人。

奥普特以机器视觉核心部件中的光源产品为突破口,进入了当时主要被国际大品牌所垄断的机器视觉市场,并将产品线逐步拓展至其他机器视觉部件,现已形成覆盖机器视觉系统主要部件的产品体系

凌云光成立于2002年,公司总部在北京,员工总数2000余人。公司是可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,是我国较早进入机器视觉领域的企业之一,同时公司从事境外知名品牌的光纤器件与仪器、视觉器件的代理业务。

凌云光深耕机器视觉产业链将近二十年。企业成立初期即在印钞行业开展自主研发,一方面以人民币凹印在线检测、大张检测等项目为牵引,奠定了视觉系统自主研发技术能力;另一方面,通过与国外领先的机器视觉厂商建立长期稳定的代理业务关系,在国内建立了以国外机器视觉技术和产品为基础,构建多种解决方案服务于多个应用行业的能力。

2006年开始,该公司进一步进入印刷包装、新型显示、消费电子及智慧交通等行业。公司通过自主研发并与国内领先研究单位合作,持续积累光学成像、算法、软件的专利研发技术能力,实现了关键技术的突破与积累;同时,开发出一系列可配置视觉系统和智能视觉设备产品,并自主研发了工业相机、光源等核心器件,在多行业得到普遍应用。

2016年至今,该公司扩展了自动化能力,形成了融合视觉检测和自动解决能力的智能化产品,推出大量智能视觉检测和量测设备;同时进一步自主研发智能相机、3D相机、深度学习、通用视觉软件及GMQM质量管理工业软件等软硬件产品与技术,广泛服务于消费电子、新型显示、印刷包装、智慧交通等行业,形成一系列机器视觉应用系统产品。

海康机器人成立于2016年,公司前身系海康威视下属机器视觉业务部。2021年,海康威视通过决议,决定将海康机器人分拆至A股上市。2023年3月,海康机器人申报创业板IPO被深交所受理。目前海康威视持有公司60%股权,另外40%股东为海康威视员工跟投计划。

泓沣资本创立于2016年,是一家践行价值投资、产融结合的专业私募股权投资机构,核心业务包括私募股权投资、上市公司定增与重组,目前在中国基金业协会备案基金6支,管理资产规模超10亿元。

公司着重关注前沿科技、现代服务、文化科教、新能源、装备制造、现代农业、硬科技等领域,经过多年发展,形成了完整的研投管退运营体系,聚拢和培养了一批兼具专业素养和投资追求的行业精英,积累了丰富的产业资源以及众多优秀的投资案例,为出资人创造了丰厚的投资回报。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。